何为R&D|英文全称为Research and Experimental Development,即“研究与试验发展”,通过统计、调查、收集全社会范围从事R&D活动的人员和经费等方面的数据,以反映全社会R&D投入的资源总量及其分布情况。

识别上方二维码进入官方链接 一键看懂R&D投入填报细则↑

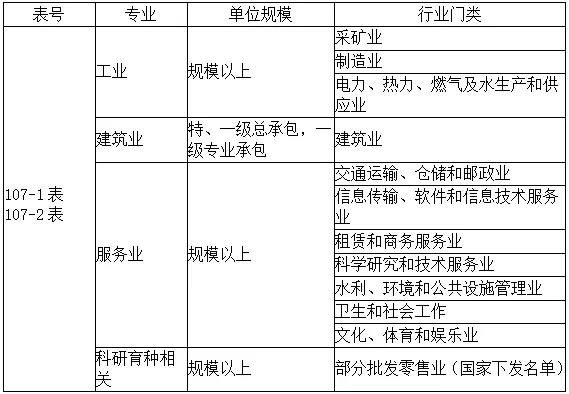

填报范围

符合下面条件的企业法人单位,需要填报研发年报:

◉规模以上采矿业,制造业,电力、热力、燃气及水生产和供应业企业法人单位

◉特、一级总承包,一级专业承包建筑业企业法人单位

◉规模以上交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,卫生和社会工作,文化、体育和娱乐业,科研育种相关企业法人单位

注意

企业填报研发报表的依据为:“企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账”。企业自建辅助账和高新技术企业相关资料,不能作为填报依据。如企业无法提供上述资料,则视为企业无研究开发活动。

填报时间及内容

01

填报时间

2025年1月20日—2025年3月10日18时

企业统计人员应与研发、财务、人力等部门做好沟通,尽早上报。

02

填报网站

企业(单位)登录统计云平台联网直报系统:

识别上方二维码进入直报系统页面

03

咨询方式

业务咨询:光明区统计局段工,0755-88211691

(周一至周五 9:00-18:00)

04

填报顺序

05

填报原则

法人原则应严格遵守法人在地统计原则,企业填报的数据应包括法人下属产业活动单位的相关数据,不包括企业下属各类法人单位数据。

真实性原则企业需要有真实的研究开发活动,并符合以下三项填报依据:

◉要有会计账中的有关研究开发会计科目或向税务部门提供的研发支出辅助账(注意:高新技术企业相关资料不作为填报依据)

◉要有符合规范、要素齐全的项目立项书、计划书、任务书等项目资料

◉要有真实存在的研发场所、设备、人员

企业填报统计表式

企业研发年报有2张报表:

01

企业研究开发项目情况 107-1表

需要填写企业法人单位的全部研究开发项目(包括委外项目)

◉企业需要按项目逐行进行填报,有几个研究开发项目插入几行

◉不允许打捆上报项目,不要漏填委外项目

◉如企业本年确实没有任何研究开发项目,填写表头表尾后可空表上报

◉项目来源、开展形式、成果形式、技术经济目标、进展阶段5个指标需要从以下分类目录中选择相应的代码填写。一般应由研发项目组人员按重要程度选择最主要的选项(只能填一个)

02

企业研究开发活动及相关情况 107-2表

需要填写企业法人单位的研究开发活动及相关数据,应以企业法人为单位逐个指标进行填写。

◉财务指标单位均为“千元”,注意单位换算。

◉企业涉及到的情况均应填写,避免漏填。

常见问题及填报要点

01

关于107-1表

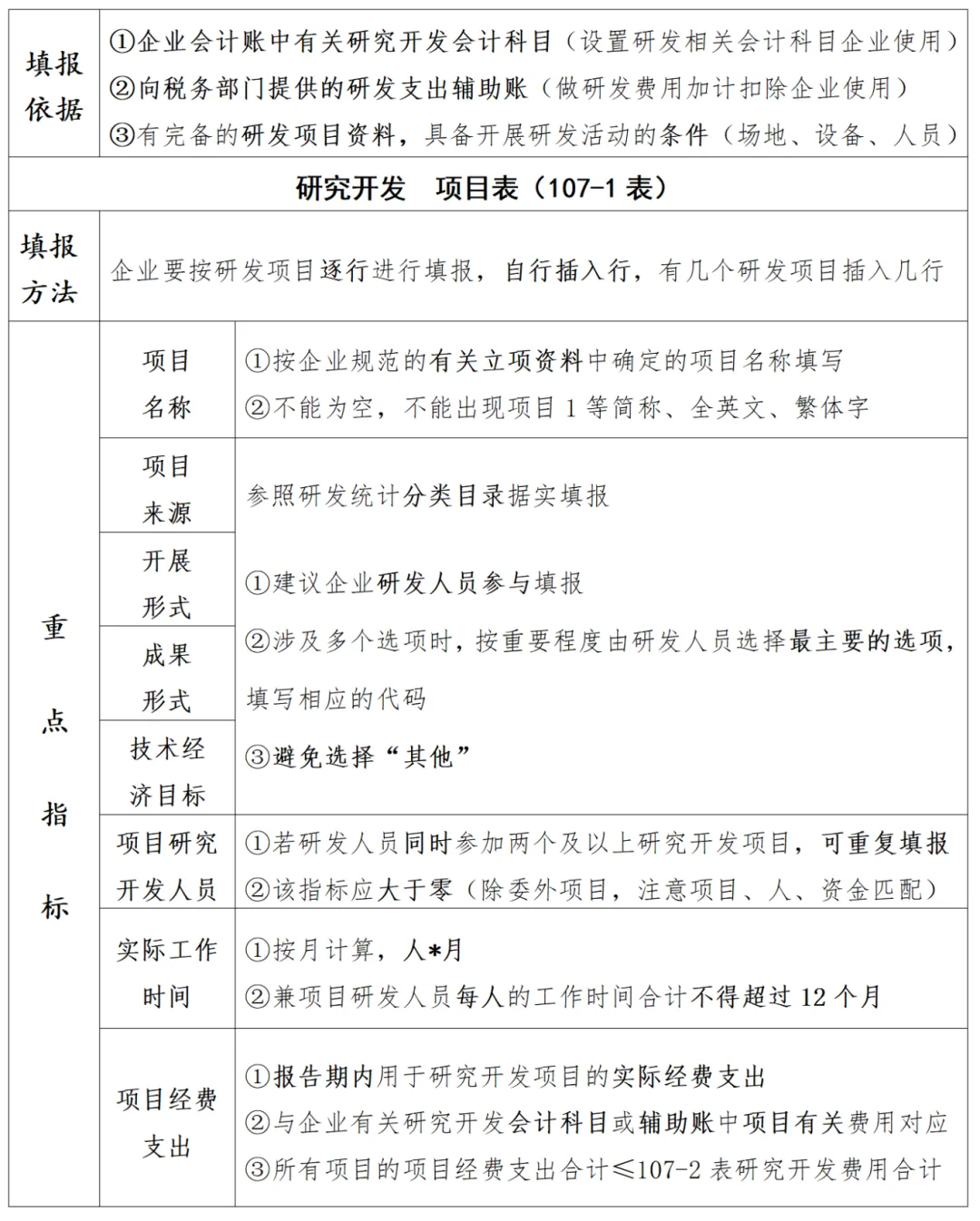

项目名称

按企业研究开发项目的立项计划书、项目任务书或项目合同书等有关立项资料中确定的项目名称填写,应与企业有关研究开发会计科目,或向税务部门提供的研发支出辅助账中归集的项目具体名称对应。

◉不能为空

◉不能随意填写

◉不能简单填写项目1、项目A等简称

◉不能填写全英文、繁体字

项目来源、开展形式、成果形式、技术经济目标

◉参照研发统计分类目录据实填报

◉建议企业研发人员参与填报

◉涉及多个选项时,按重要程度由研发人员◉选择最主要的选项,填写相应的代码

◉尽量避免选择“其他”

项目研究开发人员

指报告期内编入研究开发项目并实际从事研究开发活动的人员。该指标应与企业有关研究开发会计科目或辅助账中人员人工费子科目里参加该项目人员对应。

◉研发人员同时参加两个及以上研究开发项目,可重复填报

◉应大于零(除委外项目,注意项目、人、资金匹配)

项目人员实际工作时间

指报告期内研究开发项目中研究开发人员实际工作的时间总和,按月计算。如某研究开发项目有2个研究开发人员,他们的工作时间分别为7个月和10个月,则该项目人员实际工作时间=1×7+1×10=17(人月)。

◉单位为“人*月”

◉同时参加两个及以上项目的人员,应按项目分别计算工作时间

◉承担多个项目的研发人员,同一个人的工作时间合计不得超过12个月

项目经费支出

指报告期内用于研究开发项目的实际经费支出,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。该指标应与企业有关研究开发会计科目或向税务部门提供的研发支出辅助账中项目有关费用对应。

◉报告期内用于研究开发项目的实际经费支出,不是预算经费

◉不要漏填项目人员人工费

◉所有项目的项目经费支出合计≤107-2表研究开发费用合计

政府资金

指报告期内研究开发项目中使用的从政府有关部门获得的研究开发经费合计,包括科技专项费、科研基建费、政府专项基金和补贴等。

02

关于107-2表

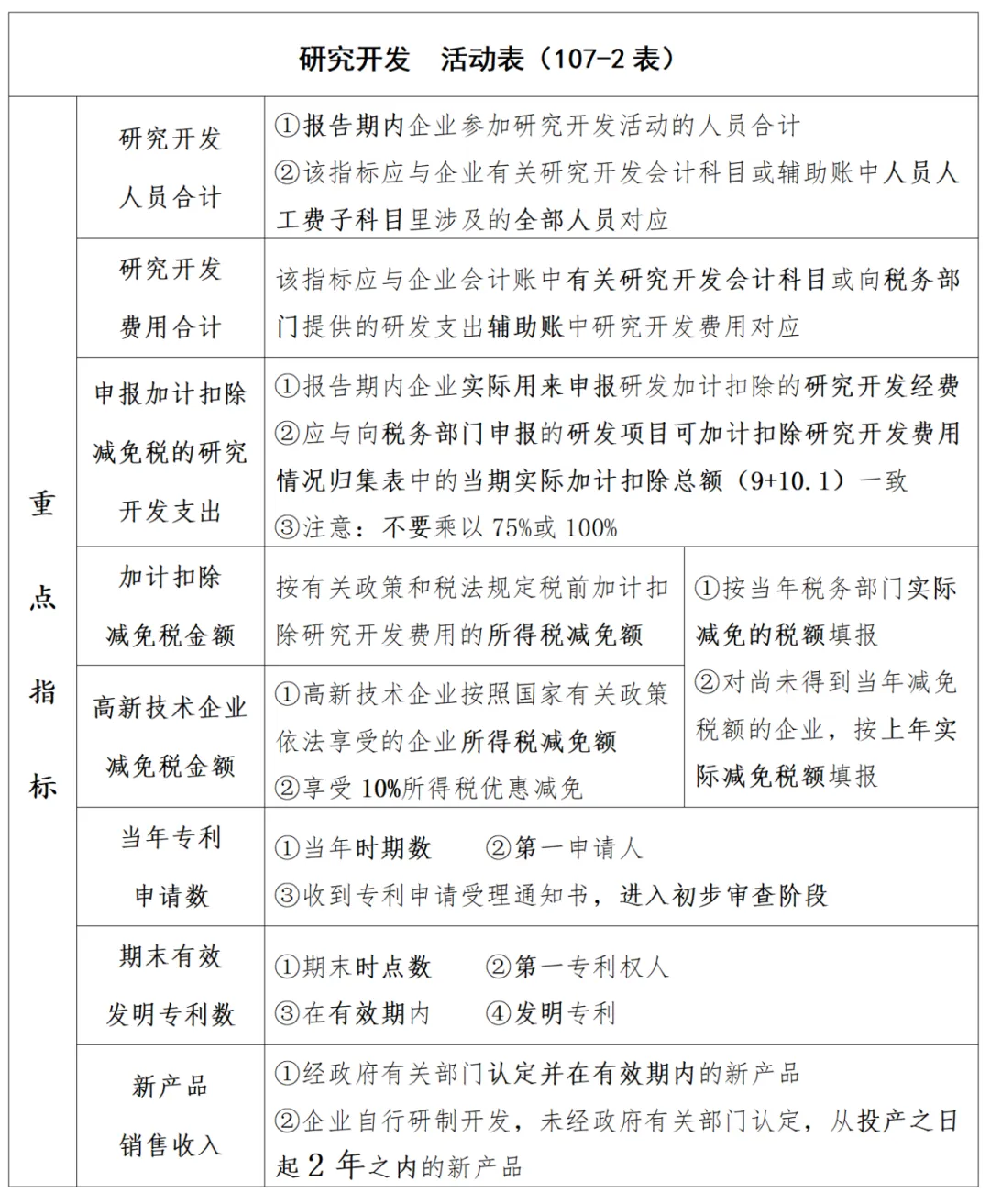

研究开发人员合计

指报告期内企业参加研究开发活动的人员合计。该指标应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中人员人工费子科目里涉及的全部人员对应。

◉不是期末时点数,不是平均人数

◉谁的工资薪酬入了研发费用的账,谁就统计为研究开发人员

◉研发人员工资从生产成本、管理费用等非研发类科目列支的,不能计入研究开发人员

◉报告期内在研发费用中核算过薪酬的研发人员,离职、转岗的不能随意减去

全职人员

指报告期内企业研究开发人员中实际从事研究开发活动的时间占制度工作时间90%及以上的人员。

◉研发人员实际从事管理和财务等非研发工作的人员,不能计入

◉一年工作12个月,从事研发活动9个月的人员,占制度工作时间的75%,不能计入

◉一年工作9个月,从事研发活动9个月的人员,占制度工作时间的100%,能计入

研究开发费用合计

指报告期内企业用于研究开发活动的费用合计,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。

◉应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中研究开发费用对应

◉研究开发费用合计需包含费用化和资本化

◉必须符合填报依据

当年形成用于研究开发的固定资产

指报告期内企业形成用于研究开发的固定资产原价。该指标应与企业有关会计科目计入的形成用于企业研究开发活动的固定资产原价对应。

◉对于研究开发与生产共用的固定资产应按比例进行分摊,其中仪器和设备按使用时间进行分摊,建筑物按使用面积进行分摊

◉报告期新增,应小于等于103表固定资产原价

申报加计扣除减免税的研究开发支出

指报告期内企业实际用来申报研发加计扣除减免税政策的研究开发经费,该指标应与向税务部门申报的有关研发加计扣除减免税备案表或归集表中的允许扣除的研发费用合计一致。

◉与《研发项目可加计扣除研究开发费用情况归集表》中的“当期实际加计扣除总额(9+10.1)”一致

◉注意:不要乘以75%或100%

加计扣除减免税金额、高新技术企业减免税

◉按当年税务部门实际减免的税额填报

◉对尚未得到当年减免税额的企业,按上年实际减免税额填报

期末机构数

指报告期末企业在境内自办的研究开发机构数量。企业办研究开发机构指企业自办(或与外单位合办),管理上同生产系统相对独立(或单独核算)的专门研究开发活动机构,如企业办的技术中心、研究院所、开发中心、开发部、实验室、中试车间、试验基地等。

◉与生产系统相对独立

◉出资方主要是本单位才能统计

◉一个机构多块牌子认做一个

◉会计一般能实现独立核算

当年专利申请数

指报告期内企业作为第一申请人向境内外知识产权行政部门提出专利申请并被受理后,按规定缴足申请费,符合进入初步审查阶段条件的件数。

◉当年申报,而非累计

◉企业是第一申请人

◉收到专利申请受理通知书

◉按规定缴足申请费

◉一件专利在境内外同时申请并被受理的可重复计算

期末有效发明专利数

指报告期末企业作为第一专利权人拥有的、经境内外知识产权行政部门授权且在有效期内的发明专利件数。

◉期末时点数,应该为累计数

◉企业是第一专利权人,具备相关资料佐证

◉发明专利,处于有效期之内(自申请日起20年)

◉一件专利在境内外同时被授权的可重复计算

新产品销售收入

指报告期内企业销售新产品实现的销售收入。

◉经政府有关部门认定并在有效期内的新产品

◉企业自行研制开发,未经政府有关部门认定,从投产之日起2年之内的新产品

有研发投入的光明区企业注意啦!

3月10日截止填报

千万不要错过!